A crise atual acabou por reforçar vários pontos de estrangulamento para a melhor continuidade das operações de concessões e das concessões sob PPP.

A primeira delas é a questão fiscal do Poder Concedente: do lado das despesas correntes, o descontrole dos gastos já estava presente em boa parte dos entes públicos, fazendo com que os gastos com pessoal como percentagem da Receita Corrente Líquida (RCL) se aproximasse do limite de alerta – de 48,6 % — fixado pela Lei de Responsabilidade Fiscal (LRF). O segundo maior item a pressionar este grupo de gastos são os gastos de energia (em Iluminação Pública (IP) e em gastos com energia em prédios próprios dos governos como escolas, creches, postos de saúde e hospitais, segurança pública entre outros).

Esta pressão das despesas e dos custos da máquina pública ao lado da queda das receitas (como resultado da baixa expansão do PIB) e do estreitamento da capacidade de investir, também gera outras duas preocupações: a capacidade de honrar dívidas que também cresceram nos últimos dois anos, para compensar a queda da poupança fiscal líquida e que fez o endividamento bruto do setor público se expandir e, de outro lado, o impacto que a queda de preços de petróleo e de outras commodities pode vir a ter sobre a renda que estas atividades geravam para muitos estados e municípios que usavam (ou pretendiam usar) os royalties de petróleo (do “velho” e do “pré-sal”), assim como outros mecanismos de compensação lastreados na recomposição das plantas de energia elétrica (ora onerados pela restrição hídrica) e de mineração (que sofrem queda do preço no exterior), para robustecer seus orçamentos ou para usar estes fluxos como lastro de Fundo Garantidor de várias PPP (dos estádios de futebol construído para a Copa de 2014 a unidades de saúde, centros administrativos e outros ativos formados pelo Poder Concedente).

Do lado do investidor privado, o já elevado índice de alavancagem dos grandes grupos com condições de cumprir com as exigências de patrimônio impostas pelos certames licitatórios, esbarra agora na elevação do risco de crédito das grandes construtoras, muitas delas passíveis de serem consideradas inidôneas para contratação com o Setor Público, por força de investigações que estão em curso pelo Poder Judiciário, envolvendo contratos firmados com grandes empresas estatais no passado mais recente.

A par disto, a exigência de um ajuste fiscal mais incisivo para reequilibrar as contas públicas – pela magnitude do esforço fiscal que se precisa alcançar – estancou a drenagem de recursos do Tesouro Nacional para alavancar recursos subsidiados de longo prazo que o BNDES alocava para financiar os investimentos em concessões nas áreas de infraestrutura mais críticas do país: das ferrovias aos portos, aeroportos e hidrovias (a nível nacional) ou via as concessões sob PPP nas áreas de saúde, educação, mobilidade urbana e regional, entre outros, em projetos de concessão no nível dos estados e municípios.

Entre outros aspectos formais e operacionais que a experiência de 20 anos de concessões e de 10 anos de concessões sob PPP por certo impõem para discussão, é oportuno refletir sobre uma nova alternativa para financiar os projetos de investimento que continuam irrecorríveis, independente das dificuldades conjunturais ou de questões administrativas que podem estar a inibir ou a retardar a sua execução.

Após os resultados de chamamentos públicos, com base na elaboração de Termos de Referencia e de Propostas de Editais de Contratos de Concessão discutidos em consultas e audiências públicas; ou após os resultados das discussões (nos mesmos termos) dos assim chamados Procedimentos de Manifestação de Interesse (PMI) do setor privado – estabelecem-se os valores de referência para os Contratos de Concessão (ou de concessão sob PPP estes com seus respectivos Fundos Garantidores) que serão objeto do certame licitatório para a escolha do Concessionário que irá ser o operador de uma determinada concessão.

Assim, via o fluxo do Project Finance das Concessões Plenas, ou das Contraprestações Pecuniárias (integrais ou parciais) das Concessões Administrativas ou Patrocinadas, têm-se o valor de referência a ser levado em conta para a escolha do concessionário: aquele que demandar melhor tarifas (por exemplo) ou aquele que demandar menor contraprestação pecuniária do Poder Concedente pode ser adjudicado como ganhador da licitação da modalidade de concessão em questão.

A Bolsa Mercantil e de Futuros (BM&F) não apenas o melhor local para se disputar de forma aberta e transparente os lances para a escolha da melhor proposta apresentada por quem decidiu concorrer ao certame das concessões: é também o melhor local onde se pode “comprar” os Direitos Emergentes da concessão leiloada, diretamente – via lance do Investidor Qualificado – ou indiretamente – através de um Fundo de Infraestrutura devidamente articulado para esta finalidade.

O arrematante ao comprar estes Direitos Emergentes de Concessão (DEC) torna-se dono dos direitos de exploração da concessão leiloada – segundo os termos do Edital de Licitação estabelecido pelo Poder Concedente – e titular da Sociedade de Propósito Específico (SPE) constituída como veículo exclusivo para a realização daquela concessão então leiloada.

Ele aporta tais “direitos” como “ativo” de sua SPE e como “passivo” os recursos próprios e de terceiros que utilizará para a realização do projeto de concessão.

É esta sua SPE que irá contratar as empresas que irão realizar as operações de formação de capital físico exigidas pelo Projeto de Concessão (CAPEX) assim como as empresas que irão responder pelas atividades de operação, manutenção e conservação dos ativos formados pela concessão (OPEX) até que vença o prazo da concessão e os ativos – assim como todo o capital tangível e intangível de conhecimentos e de gestão da SPE – são revertidos à posse e ao domínio do Poder Concedente.

É deste investidor (grande investidor individual do país ou do exterior, via aporte direto de capital ou Fundos de Investimentos, Fundos de Previdência, do FUMPRESP ou um mix de vários fundistas) que se exigirão as garantias de praxe para a assunção da concessão.

Ele, por sua vez, exigirá dos capexistas e dos opexistas, seguros de performance e seguros de garantia para a realização de suas atividades.

Isto é fundamental para se atrair para as operações de concessão – notadamente das operações de concessão sob o instituto das PPP – o verdadeiro operador de concessões. Ou seja, aquele cujo maior valor agregado é o da prestação de serviços associados aos ativos formados através das concessões.

E que hoje está fora ou está subordinado a grupos pra os quais a concessão é mais uma modalidade de obra e não de prestação de serviços como originalmente se constituem.

Assim, também, empresas de menor porte (para a formação de CAPEX ou para o fornecimento de OPEX) seriam elegíveis para acesso ao mercado de concessões: bastaria que tivessem como performar suas atividades (como hoje já fazem para atender a licitações e tomadas de preço nos setores público ou privado onde o que se busca é a sua capacidade de fazer e entregar obras e serviços).

Duas apostas importantes foram feitas durante o período eleitoral que acabou (?) em 2014: postergar más notícias na área fiscal (macro) e na área de energia (micro) – na esfera federal – e procrastinar uma situação hídrica de grandes dificuldades que se abatia sobre os principais estados da federação, em toda a região sudeste do país.

Época de campanha política é quase sempre uma guerra: e, como em todas as guerras convencionais, a primeira grande vítima é sempre a verdade!

Mentir já custou a credibilidade e abreviou o projeto de 20 anos de partidos que agora estão na oposição: quem ficou tomado em dólar e foi surpreendido por uma desvalorização que jogou na mesma vala empresários das lojas de artigos de R$ 1,99, perueiros que compraram vans em dólar, e outros tantos que acreditavam na apreciação do câmbio.

A resposta veio nas urnas, 4 anos depois: e as rede sociais praticamente inexistiam…

Combinadas, a verdade e as urnas comete-se o tal sincericídio, que significa morrer por dizer a verdade.

O que farão os que preferiram criar as tais mentiras caridosas (sic), para encarar de novo o seu eleitorado?

Inovar na linguagem, criando novas palavras para definir velhos problemas? Ou fingir que a nova etapa é só um freizonho de arrumação para, depois, acelerar de novo o mesmo modelito estrategicamente adormecido?

O tempo dirá: até lá, fica a difícil tarefa de consistir verdades e mentiras e tentar tocar a vida, com o peso das verdades a desabar a todo o instante: ah, sim, e é proibido enrubescer ou repetir o famigerado (e elucidativo) “veja bem”…

Embora a biópsia macro ainda não esteja acabada – pois a cada dia se encontram mais cadáveres insepultos – e as realidade micro da energia e água se retroalimentem das suas próprias dificuldades – pois as empresas geradoras de água são também as maiores consumidoras individuais de energia, entre outras simetrias singulares –, como fazer com que o investidor (do país e do exterior) sublime tudo isso e volte a investir e as se reencontrar com o B do BRICS, outrora tido como o queridinho dos mercados?

E com taxa de juros reais bancadas pelo governo de 6% reais e subindo, via a SELIC tresloucada, para aplicar em projetos de investimento que o próprio governo não gosta nem de pensar que possam ter taxas internas de retorno reais dos projetos de investimento da ordem de 6% a 7% ao ano e olhe lá?

Convenhamos, é tarefa braba prá qualquer santo (ou divindade)!

O que (ainda) diferencia a situação do B dos BRICS de outras situações como os países dos PIIGS (Portugal, Irlanda, Itália, Grécia e (E) Spanha) – notadamente da Grécia como sua nova configuração política – é que abstraídas as trapalhadas e as decisões equivocadas que fizeram a economia desandar aqui e lá, ainda existem perspectivas de negócios e de crescimento mais favoráveis quando se comparam as demandas e as necessidades de lá e de cá.

Até o PAC do Obama – para irrigar de renda a economia para dar uma garibada na infraestrutura americana – ou a chuva de euros para comprar dívidas do Mário Bros (BCE), são tentativas para deslocar o que o mundo todo hoje prescinde por razões nem sempre iguais mas, todas elas, convergentes: investir, investir e investir, para crescer, crescer e crescer, para pagar dívidas, para melhorar as situações fiscais e de contas correntes e (antes ou depois, não importa tanto desde que aconteça) empregar, empregar e empregar a força de trabalho (notadamente a dos mais jovens exilados precoce e sumariamente do mercado de trabalho mundial).

Daí porque se as medidas de ajustar, ajustar e ajustar não vierem acompanhadas de contraponto para investir, investir e investir, serão inócuas e trarão para os BRICS e para os PIIGS e para todos os que os financiam (e refinanciam) o que todo o esforço desde 2008 sempre temeu: uma situação pior do que aquela vivida pelo mundo, a partir de 1929.

Neste sentido, no Brasil se sabe quais setores e atividades precisam de investimentos para superar os desvãos da infraestrutura e os descalabros sociais das emendas reprimidas em áreas como saúde, educação, saneamento e meio ambiente (para ficar apenas nestas, mas sem excluir outros ativos de uso mais regional como Iluminação Pública, Transportes Urbanos, Tratamento de Resíduos Sólidos Urbanos, entre outros).)

Daí se poder mensurar quanto em cada segmento seria gerado pelos contratos de concessões e pelas concessões sob PPP que poderiam ser firmados entre governos e a iniciativa privada (do país e do exterior – o que chamamos de DCE ou, de Direitos Emergentes de Concessão).

Levem-se esses DCE à Bolsa Mercantil e de Futuros (BM&F) e se crie para todos os que forem neles investir, construir, operar e manter, todos os incentivos que se está querendo esterilizar onde eles nada agregaram até aqui (desonerações, isenções e imunidades possíveis): como estes Contratos dos DCE ainda não existem, não têm como onerar passivos e situações atuais; como os DCE não são dívidas, mas, sim, direitos sobre receitas a serem geradas, não há impacto sobre endividamento público bruto ou líquido.

Porque se for somente pelo lado de ajustar, ajustar e ajustar vai-se apenas, encolher, encolher e encolher a base que se está contraindo do PIB e da renda nacional nos últimos 08 (oito) anos.

Uma boa parte das análises sobre o que deve ocorrer com a economia nacional a partir de 2015 acena com a necessidade de que se criem condições para que se desperte o decantado espírito animal daqueles que fazem o produto crescer via o investimento.

Notadamente na área da infraestrutura, nó de pinho de boa parte das mazelas que hoje seguram (sic) a economia nacional.

Afinal, se as condições da conjuntura não melhorarem o que torna as condições da conjuntura um bem intangível a ser suprido pela política econômica do governo não se pode esperar senão pela recessão, pela deflação, pelo desajuste dos preços relativos, e por aí vai...

Com uma economia com R$ 5 trilhões e pouco de PIB; que a cada ano drena uma carga tributária bruta a partir de um dos mais iníquos e regressivos perfis fiscais equivalente a quase R$ 2 trilhões deste mesmo PIB; um mercado financeiro que movimenta via Bolsa outros R$ 3,5 bilhões ao dia, afora girar sob a forma de crédito outros quase 60% deste mesmo PIB (ou algo como R$ 3 trilhões); que possui como meio de pagamento ampliado (M4 ou moeda + outros ativos financeiros) um total de R$ 5,4 trilhões; uma população de mais de 203 milhões de pessoas; com um perfil de distribuição de renda desigual que gera demandas reprimidas por uma infinidade de bens e serviços (entre eles os bens e serviços de infraestrutura econômica e social, que elevam o custo Brasil de várias e recorrentes formas); enfim, com todos estes meios e perfis, custa a acreditar que falte espírito animal para tirar uma casquinha de quaisquer das várias oportunidades que se abrem para atrair, investir e reproduzir capital nesta economia que oscila como sendo a 8ª ou a 7ª economia do planeta.

O que falta, então, para despertar, manter e ampliar o espírito animal de nossos empreendedores?

É bem verdade que boa parte do mundo, desde 2008, amarga perdas e dificuldades que não isola ninguém de restrições de demanda ou de oferta; e que desaguariam no que se poderia chamar de um mundo cor de rosa para se investir desde em plantas industriais complexas, em start ups geniais ou até mesmo no puxadinho que se pretendia fazer, assim como na aquisição ou na troca de bens duráveis das pessoas.

Condições ótimas de temperatura e pressão (tal como requerido nos experimentos em laboratórios ou nas planilhas que sustentam modelões de negócios, o que no limite parece ser a mesma coisa...) são por óbvio desejáveis: mas, aí, se forem iguais e perfeitas para todo o mundo, o que diferenciaria o propalado espírito animal (e suas ações) de um ou de outro agente empreendedor?

Ou seja, a tal oferta do produto intangível suprida pela política econômica e pelo Governo de plantão, parece ser uma condição irrecorrível: ou seja, o que muitos podem chamar de confiança, credibilidade, ou de um bom ambiente de negócios.

Mas, se geralmente, os governos atrapalham, o que se quer dizer ou como se materializa esse ambiente tido e havido como fundamental, para provocar as ações mais primitivas da busca pelo empreender e inovar?

Embora se possa puxar por uma ou outra ponta, a identificação de uma necessidade não atendida em sua plenitude parece sempre ser o ponto de partida (inclusive nos chamados bens e serviços de infraestrutura, atendidos pelas concessões e PPP): em São Paulo, há pouco mais de ano, era visível o deslumbramento de investidores estrangeiros em mobilidade sob trilhos, quando após se lamentarem dos resultados de um modal francês, ouviram que apenas (sic) uma das novas linhas do modal da cidade estava antecipando em 2 para 3 anos o volume transportado ao dia de passageiros estimado, dada a elevada demanda de mobilidade reprimida.

É a mesma estupefação quando se fala dos indicadores de demanda reprimida em áreas como atendimento de baixa média ou alta complexidade na saúde; ou do esgotamento sanitário em muitas cidades médias e grandes; ou de oferta por serviços de creches, ensino fundamental ou médio, e tantos outros mais.

Se há demanda reprimida e se sabe bem prover o atendimento, o que mais faltaria?

Em outra ocasião, empresários europeus de países que se imaginava fiscalmente equilibrados, estranharam que o governo brasileiro não pagasse antecipadamente pelo (usuário. dia) que utilizasse os bens e serviços de infraestrutura econômica ou social a serem criados nas concessões e PPP (antes mesmo da fruição dos ativos e não ao contrário, como acontecia no exterior): para eles, que adiantavam recursos próprios (de equity, preferencialmente, e de dívidas, apenas subsidiariamente), era de certa forma impensável o endividamento das empresas antes que o Poder Concedente adiantasse os recursos espelhados pela demanda que se estaria a prover, com a maturação dos investimentos.

Aliás, é por isso que também estranhavam que se exigissem índices contábeis de liquidez tão altos, quando o natural para quem investe e tem a receber em longo prazo em seus países (como no caso das concessões), fosse exatamente o contrário... Ou garantias reais quando nas PPP (notadamente) o que vale são os serviços de operação. E operadoras não possuem ativos, pois costuma dar como garantia os recebíveis das concessões e, em colateral, seguros garantia ou seguros de performance de suas operações...

Para não dizer que eles achavam descabido exigir garantias antecedentes do poder público (que lá fora, ainda era um setor líquido), para deixar confortáveis os financiadores dos projetos. Ainda mais porque os recursos de financiamento de projetos de concessão no Brasil são públicos, lastreados em poupança parafiscal (BNDES). E que isto se fizesse antes da fruição dos investimentos a serem realizados para gerar as contraprestações ou rendas diretas dos ativos concessionados, ao contrário do que ocorria em seus países de origem, gerava espanto aos empreendedores externos.

Dai o que está a acontecer agora, com o anunciado fim (mas, ainda, não formalizado institucionalmente e nem mesmo implementado operacionalmente), das diferentes formas, meios e modos do que se convencionou chamar de patrimonialismo no uso dos recursos públicos.

Há empreendedores que até então encarnavam o tal do espírito animal que ecoava gutural até em seus perfis nas redes sociais e que, agora, renegam que tenham que colocar mais recursos próprios (como equity), em operações financiadas pelo BNDES e pelos demais bancos públicos. Ou que tenham reduzidos, por inexistentes ou gravosos, os recursos do Tesouro Nacional, que lhes reduzia o custo nos Programa de Sustentação de Investimentos (PSI) do mesmo BNDES, a estimular a renovação das frotas de ônibus e caminhões ou de máquinas equipamentos seriados.

O atual ministro que a bem da verdade, antes do aval e da comunicação final da presidente, apenas tem antecipado propostas e sugestões que ainda não se materializaram em decisões e ações diretas do governo que o empossou , foi ainda mais além e lancetou outros empreendedores que, ao levantar recursos para expandir suas redes de ensino através de fusões e aquisições, elipsavam o risco de crédito de suas operações, com o uso dos recursos do Tesouro Nacional, uma vez que eram os bancos públicos com recursos do Tesouro que pagavam entre 70% a 80% das mensalidades de seus alunos privados. E, quando seus cursos terminavam, eram estes bancos públicos a quem se deveria repagar a dívida gerada pelo ensino.

E, tal como no caso dos recursos do BNDES (mas não apenas no caso do BNDES), na falta da poupança primária do governo, o Tesouro captaria em SELIC o que cobraria depois, em taxas subsidiadas, pelo crédito educacional que pagava duas vezes, na ida (para os empresários) e na volta (dos alunos já formados).

Falta de alternativa?

Ora, desde há muito, empresas e empreendedores formaram boa parte de suas universidades coorporativas ou entidades assistenciais ou de pesquisa ou de terceiro setor, com base em estes sim estímulos que não oneravam desta forma a economia: do total do resultado bruto operacional (pós EBITDA, pois, ou seja, depois de adicionar valor à economia), se pode retirar até 2% deste montante para estimular a educação formal e as atividades do chamado terceiro setor (isto sem falar no que se pode fazer APÓS a apuração do imposto a pagar, em áreas como as artes, esportes, fundos de criança e adolescente, e daí por diante).

Só a lista das 1,000 maiores empresas, num cálculo grosseiro, poderia financiar por ano 125 cursos de 5 anos com ticket médio de até R$ 3 mil reais ao mês!

Faltam opções ao crédito (oficial ou não) para infraestrutura, ensino, setor elétrico e daí por diante?

Existem mais de 15.000 Fundos Financeiros e de Investimentos (que possuem mais de R$ 3,5 trilhões em patrimônio) e que estão a girar com lastro majoritário dos papéis da dívida do governo, na economia: se o governo adernar ou se por geração espontânea (ou não) os juros abaixarem, descasam-se ativos e passivos e este manancial de recursos vira pó!

Este é o dinheiro ideal para se financiar um ciclo de investimentos virtuoso, notadamente nas áreas de infraestrutura: o empreendedor mede o risco quando calcula o EBITDA (tal e qual o gestor fiscal prudente olha o superávit primário): se antes dos impostos bestiais e do custo de capital de terceiros tomado como dívida (BNDES, debêntures) não se paga o risco do investimento, ele não incorpora nenhum espírito, animal ou não.

Ele sabe que a conta a fazer é quanto ele mesmo cobraria para colocar o seu capital pessoal em um projeto de infraestrutura ou não (e que é sempre bem maior do que o custo da TJLP efetiva que financia seus projetos): a diferença está entre dividir (com sócios) ou apropriar (sozinho), o ganho alavancado que o patrimonialismo via BNDES gera; ou pagar o preço justo para atrair capitais de fundos e de acionistas, como o dele mesmo, que só se suporta quando os projetos geram EBITDA efetivo que os sustentem ao longo do tempo.

Enfim, há que se fazer (também) uma biópsia deste tão propalado quanto decantado espirito animal do empreendedor inovador: aliás, empreendedor e inovador, são como que um DNA de comportamento do qual deveria estar impregnado todo o gestor de dinheiro: a começar dos gestores dos recursos do governo, do grande empresariado ao criador de start ups, passando pelos micro e pequenos produtores e profissionais liberais, e os donos de poupança livre, voluntária, a esperar o momento ideal para fazer seus puxadinhos.

Se depender apenas do Tesouro para empreender e inovar, falta o espírito de empreender, animal. E não o contrário...

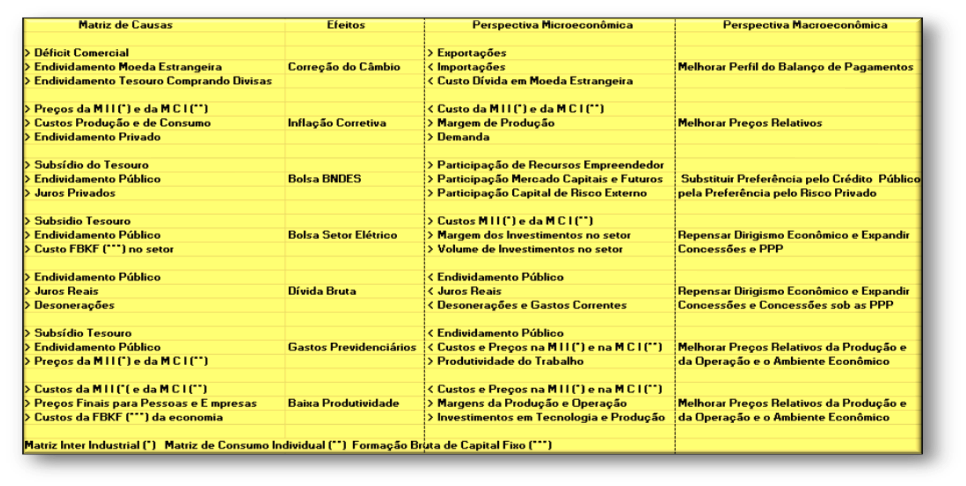

As sete cabeças da hidra fiscal: Quadro Resumo

Como colocado no post anterior (Tensão Pré Réveillon (PTR) e as cabeças da Hidra), são sete as cabeças da Hidra Fiscal que a tróica econômica se defrontará a domar neste ano da graça de 2015.

São elas: a correção do câmbio; a inflação corretiva de preços; a Bolsa BNDES; a Bolsa do Setor Elétrico; a Dívida Bruta; a correção dos gastos previdenciários; e os ganhos reais sem lastro na produtividade do trabalho.

De uma forma esquemática, o conjunto das causas que criaram estas sete cabeças da hidra fiscal – assim como os efeitos micro e macroeconômicos esperados pelas ações da política econômica que se desenvolverá a partir de agora – podem ser visualizados no quadro a seguir:

Ao final do ano, o Governo se antecipou na correção dos gastos previdenciários que causavam, entre outros efeitos, custos elevados na Matriz Inter Industrial (MII) e na Matriz de Consumo Individual (MCI) das famílias (além do aumento dos gastos e subsídios do Tesouro que, por sua vez, elevavam o endividamento público, eis que não havia poupança fiscal endógena para cobrir as distorções com que o sistema convivia).

Assim, o acesso ao salário desemprego – por exemplo – só se fará após 18 meses de carteira assinada; assim como novas regras para o pagamento de pensões e benefícios do INSS obedecerão a regras a serem melhor divididas entre empregadores e beneficiários do INSS e que impedirão como que um saque a descoberto nas contas públicas.

Ou seja – e assim como ocorrerá em quase todas as outras distorções que se acumularam notadamente a partir do segundo semestre de 2012 – na verdade a palavra “ajuste” não é senão o sinônimo de maior racionalidade na qualidade do gasto público que continuará a ser realizado.

Assim, na verdade nenhum “direito” ou “beneficio” será extinto ou retirado da sociedade como se pode perceber: se racionalizará o acesso e a qualidade do gasto, tal como alias, todos os candidatos da (então) corrida presidencial sinalizavam – eis que nas campanhas políticas, como reza a boa marketagem, nada se diz, embora tudo se insinue – à exceção, apenas, da candidatura vencedora que, ao apagar das luzes do “velho mandato” corrigiu os desvios de há muito assinalados pelos especialistas do setor.

No Quadro acima, pode-se verificar na coluna da “Matriz das Causas”, que houve um aumento (>) generalizado de todas as tensões que acabaram por desembocar na formação das sete cabeças de serpente que agora desafiam as medidas a serem tomadas na condução da economia.

Entretanto, a exceção da sexta cabeça (que as medidas antecipadas já deixaram semi-degolada) – por atos de natureza mais normativa, por assim dizer –, as demais cabeças implicarão em terapias mais invasivas, tais como o são as cabeças da Correção dos Preços Relativos, do Câmbio e da Baixa Produtividade.

Numa terceira categoria, estão as terapias destinadas ao controle da Dívida Bruta e da Bolsa BNDES e da Bolsa do Setor Elétrico: ao contrário das terapias normativas e invasivas, domar estas três cabeças de serpente implicam em afrontar comportamentos e heranças culturais que recomendariam (se tempo houvesse), hipnose, muito “papo cabeça” quando não terapias de autoajuda, de diferentes naturezas.

A cabeça da “Bolsa BNDES”, por exemplo, cospe fogo pesado, pois é fruto de subsídios que já somam quase meio trilhão de reais que precisariam (um dia) ser devolvidos ao Tesouro, a partir da rentabilidade da carteira de créditos da instituição: volume de crédito concedido aos vários campeões nacionais ungidos pelas escolhas do planejamento estratégico do governo e o montante das demais operações de atacado e varejo do banco, “vezes” sua taxa média de juros ativos, ponderado pelo prazo médio de retorno das suas linhas de crédito – o que uma conta simples sinaliza algo como 85 a 120 anos.

Como os desembolsos do banco se fazem na medida em que os investimentos se realizam, há uma inércia natural que engessa o mero desejo de simplesmente “pisar no tubo” de oxigenação monetária suprida pelo Tesouro Nacional: tanto é que antes de 2014 se aportaram R$ 30 bilhões ao banco e já neste ano, pelo menos outros R$ 30 bilhões já foram requeridos aos novos condutores da politica econômica do governo.

Mais do que isso: os empreendedores nacionais, por razões culturais e comportamentais, sequer pensam na menor possibilidade a aportar mais recursos próprios do que já costuma colocar em seus empreendimentos (quando estes têm como contrapartida os recursos do banco): o que dizer de considerar novas alternativas como a ida ao mercado de captais (via fundos em emissões primárias de capital suas ou de suas SPE em investimentos em concessões ou em concessões sob PPP, por exemplo, ou via emissão de Direitos Emergentes de Concessão (DEC), via mercado futuros; ou, ainda, via o consórcio com capitais e empresas do exterior em seus mercados cativos, para ficar em poucos exemplos).

E os bancos privados (nacionais e estrangeiros) que atuam no país?

Se eles pudessem repassar diretamente os mesmos recursos que são aportados ao capital do BNDES (tais como os recursos do FAT, do PIS/PASEP, e outros recursos institucionais de poupanças não voluntárias), talvez pensassem em entrar nesta seara.

Com recursos de depósitos livres ou de CDB pós fixado (e com aplicadores que possuem baixa propensão a poupar suas economias, notadamente por períodos mais longos), é bem pouco provável...

Neste segmento, um ajuste “normativo”, “não invasivo” ou mesmo via “terapias alternativas”, parece pouco provável a não ser por vias tortas: ou seja, para manter o viés de só investir com base em recursos de crédito (e não de risco) providos por poupanças públicas (institucionais ou livres), pode vir aí um FUNDÃO DE CONVERSÂO DE RECEBÍVEIS, onde se “rola” o volume de compromissos da carteira de créditos dos bancos públicos em um FIDICÃO ou um FIPÃO, cujos principais cotistas são os Fundos de Previdência ligados às empresas e bancos do governo, além das instituições públicas que atuam no mercado de participações ou de compra de valores mobiliários (de dívida ou de equity), tais como o BNDESPAR, a CAIXAPAR o BB Investimentos, e daí por diante.

Outro dilema (ou outras cabeça de hidra) é o da redução da Dívida Bruta: assim como as cabeças da Bolsa BNDES e da Bolsa do Setor Elétrico, na coluna da “Matriz de Causas”, esta cabeça foi cevada pela gestão pública que ainda vê no Estado (e no seu dirigismo) a sua grande fonte de alavancagem e expansão. Ainda que, como demonstrado na referida “Matriz”, a mesma crie para a sociedade os fantasmas do juro real mais alto do mundo, das desonerações que encriptam a geração de poupanças fiscais em estados e municípios e do endividamento público crescente, derivado da própria contrição da base econômica e da expansão contingenciada pelos empréstimos que vêm do próprio governo central.

É certo que, no fundo, este descontrole é o reverso de uma noção de federação que precisaria ser revista: como deveria a tempos ter sido revisto o conceito de rateio dos fundos constitucionais e o próprio ICMS, o que iria requerer por outo lado, a criação de um Fundo e Compensação para pavimentar a transição requerida para esta alteração (de base... fiscal pura... o que também é impensável na atual situação).

Busca da poupança fiscal líquida (resultado primário) te sido uma abstração para os gestores públicos: só a expansão e a consolidação da base econômica local gera esta possibilidade real: organicamente (ou seja, a partir das próprias atividades prevalecentes na localidade ou região) ou através da atração de outras atividades (implantadas ou em complementação a outras economias da região ou de outros arranjos produtivos empresariais do país ou do exterior).

Por outro lado, prestar serviços públicos com o número de pessoas realmente demandado para a realização dos serviços demandados, com o máximo de método e tecnologias para facilitar atendimento, acompanhamento e relacionamento com o poder público local ou regional, não tem sido uma meta de política pública de prestação de serviços públicos própria ou particularmente demandada pelos gestores públicos como meta permanente junto à sua base eleitoral.

Lançar mão de parcerias com o setor privado (via concessões ou concessões sob PPP) – apenas para se falar de instrumentos mais atuais de planejamento operacional, tão pouco são minimamente conhecidos como ferramentas de gestão nos locus de todas as instâncias de governo.

O mais das vezes o que se vê é o contingenciamento de orçamentos e o corte linear de despesas correntes até que um novo ciclo de crescimento do país (endógeno ou puxado por um ambiente externo em expansão) retome os níveis de receita históricos: ou seja, se ajustam os orçamentos pelo lado das receitas e não pela consideração de quais custos ou despesas deveriam ser mesmo considerados (tal como ajustar os carnes de crediário à renda total da pessoa ou do seu núcleo familiar).

Como estas duas macro cabeças são fruto de uma herança cultural e comportamental que mesmo os tempos atuais têm se mostrado incapaz de resolver, é bem provável que elas recebam tratamento “normativo-invasivo” que irá apenas amortecer a capacidade destas cabeças em cuspir fogo (amigo e inimigo) ao longo do tempo: tal como as terapias que por certo se aplicarão para reverter o quadro do cambio e da inflação corretiva (e até mesmo o ajuste a se fazer do lado da cabeça de Bolsa do Setor Elétrico).

Repassar os custos do “reordenamento” de preços relativos no setor elétrico, ao que tudo indica, apenas pelo repasse dos ajuste ao custo das empresas (via a MII) ou dos consumidores individuais (via o MCI), assim como terá o condão de estreitar ainda mais as margens de produtores de bens e serviços em setores ou atividades intensivos no uso da energia elétrica até que seja possível represar o aumento de preços finais pelo estreitamento de margens, embora muito pouco se possa esperar pela retomada do processo de Formação Bruta de Capital Fixa (FBKF) no setor (que de resto permanecerão até que a melhor definição do Modelo de Negócios do segmento seja, afinal, delineada e consistida).

Notadamente no que tange ao Sistema Eletrobrás (onde ainda é majoritária a participação estatal) – e mesmo nos estados onde ainda é majoritária a participação dos tesouros estaduais no segmento –, o uso das concessões e da concessões sob PPP deveria (ou poderia) ser bastante estimulada, seja para dar mais transparência aos arranjos e parcerias feitas com o setor privado, seja para admitir o setor privado como parceiro de investimentos e de operação de plantas de geração e operação do sistema elétrico (aí incluídas as unidades de geração, operação e produção de equipamentos para o uso de energia nuclear e as plantas de geração e operação de petróleo e gás).

Completam as demais cabeças da hidra o desarranjo na formação dos preços para fixação das relações de preços pagos e preços recebidos internos (inflação corretiva) e externos (câmbio).

Menor apreciação do câmbio não é consistente ad infinitum com maior taxa real de juros interna: se a primeira é necessária para estimular maiores vendas externas e maior saldo (desde que exista demanda externa para tanto e importações que possam ser comprimidas sem comprometer custos e margens operacionais), a segunda é chamariz (ainda que fátuo) para atrair capitais de curto prazo para equilibrar o balanço de capitais.

E suma – e não esgotando tudo o que se pode drenar de análises e hipóteses a partir do Quadro de Referência desenhado no início deste post – como não se tem um CENÁRIO PROSPECTIVO de onde se quer chegar (post de 22 de dezembro), mais do que entender o nó da questão e saber dos remédios que se pode prescrever num processo de desajuste, residirá na excelência da gestão o sucesso no corte (ou pelo menos na sedação) das cabeças da hidra fiscal neste inicio de 2015.

Só atravessado o caminho, para chegar do outro lado do rio: agora, é aguardar para ver!

Por linhas tortas, a maior parcimônia em não transferir recursos do tesouro para os bancos públicos, pode ter o condão de permitir que melhor se reflita sobre a estruturação de recursos a ser utilizada nos projetos de investimento de longo prazo, por meio de concessões e de concessões sob o instituto das PPP.

Há muito temos defendido que o funding primordial para a alavancagem de recursos para este tipo de projetos mercê de seu longo prazo de maturação e os riscos de conjuntura e de performance a eles associados seja repensado: a tradição brasileira neste sentido tem origem ainda nos anos 50 do século passado, em boa parte inspirada no processo de reconstrução das economias no pós-guerra.

Em 1944, uma ano antes da guerra terminar, em Brenton Woods já se discutiam os cenários que emergiriam ao final do conflito: a necessidade de reconstrução da infraestrutura nos países que foram palco das batalhas e, acima de tudo, a nova (sic) ordem econômica que resultaria da emergência de um novo polo gerador de riquezas (os EUA) vis a vis o ocaso da economia até então dominante (a Inglaterra), cujas plantas industriais e a moeda e as reservas internacionais, haviam sido erodidas durante os cinco longos anos do conflito.

Discutia-se, com Lord Keynes de corpo presente, a criação de uma nova moeda de curso internacional, desatrelada da moeda da economia dominante como a libra havia sido até então a moeda de curso internacional de forma a não submeter a economia mundial à flutuações que viessem a se abater sobre a nova economia dominante (os EUA e o dólar americano).

Durante o conflito, os EUA substituíram com sua produção local, as plantas industriais das economias envolvidas na guerra, suprindo não apenas a oferta de artigos bélicos mas, também, atendendo a maior parte da demanda mundial por bens manufaturados e não manufaturados.

Com o aumento das transações correntes (via a balança comercial) do comércio mundial com os EUA, o volume de dólares fora dos EUA passou a ser um múltiplo dos meios de pagamento daquele país; a expansão da liquidez americana levou Lord Keynes a propor a criação uma moeda de curso internacional, o BANCOR e uma espécie de banco central mundial, enquanto que o representante dos EUA (Harry Dexter White) propôs criar outra moeda, a UNITAS, além de um Fundo Mundial para a cuidar da estabilização do balanço de pagamentos das economias no pós guerra e um banco internacional para financiar a reconstrução e o desenvolvimento destas economias quando o conflito, enfim, terminasse.

Ao final, adotou-se o dólar como moeda de curso internacional para as transações comerciais e financeiras, tornando-a ao mesmo tempo uma moeda para atender à demanda por liquidez corrente e uma moeda que também passou a ser usada como reserva de valor já que seu valor intrínseco era lastreado nos sucessivos superávits comerciais e de capitais a partir de então gerados pela economia americana contra o resto do mundo atrelando-a a um valor fixo em ouro cuja (até então) futura situação de desequilíbrio passaria a se constituir (como de fato se constituiu com a desvalorização pós crise do petróleo, 30 anos depois) em foco de instabilidade nas transações monetárias internacionais.

Venceram também as propostas de criação de um Fundo de Estabilização (que redundou na criação do FMI) e do Banco Internacional da Reconstrução e do Desenvolvimento (o BIRD): mas o que importa destacar neste contexto foi que o capital nestes dois instrumentos foi constituído através da subscrição de recursos de origem pública e, portanto, de base fiscal.

No pós-guerra, países aliados (como o Brasil) passaram a ser alvo de missões de cooperação econômica que identificavam a existência de diversos pontos de estrangulamento que criavam obstáculos para o pleno desenvolvimento, o que (então) passou a ser entendido como um processo a ser superado por meio de investimentos em áreas como a infraestrutura e o desenvolvimento das indústrias que criariam pontos de germinação para propiciar o crescimento ao qual se seguiria o processo de desenvolvimento tão almejado pelo conjunto das nações de todo o mundo.

Na falta de recursos de capital do setor privado nacional, a geração de Fundos Fiscais de Desenvolvimento, com recursos mobilizados através de base fiscal pura ou de empréstimos e financiamentos entre países, de longo prazo, (muitos a fundo perdido), criaram os meios de alavancagem para os projetos de integração das bases econômicas locais, regionais e nacionais.

Alguns destes fundos se tornaram tão grandes como o Fundo de Modernização Industrial, o FMRI e o Fundo de Reaparelhamento Econômico, o FRE, voltado ao financiamento de ativos de infraestrutura que se criou uma instituição financeira para geri-los, o então BNDE (sem o S de Social, que lhe foi acrescido anos depois).

O modelo de base fiscal (pública) se generalizou regionalmente e depois em cada estado da federação, com a criação de bancos regionais e estaduais de fomento ou mesmo comerciais), com a mesma estrutura de capitais onde os aportes dos tesouros públicos e a criação de taxas e de mecanismo parafiscais de várias origens se fizeram o elemento primordial de capitalização e de fonte primária de recursos para projetos nas áreas de infraestrutura e de apoio às atividades produtivas dos setores econômicos e empresariais privados.

Em paralelo, plasma-se uma participação sempre secundária e acessória por parte dos bancos privados nacionais ou estrangeiros que, quando muito, repassavam os recursos de base fiscal e parafiscal que criavam linhas setoriais e regionais de fomento e desenvolvimento, acrescendo-lhes o custo de sua intermediação.

Recursos de natureza fiscal ou parafiscal como o FAT, o PIS PASEP, o FGTS e tantos outros passaram compor o funding de recursos dos bancos públicos mercê de seus custos de captação primária bastante baixos (entre 1,5% a 3,5% ao ano), e sobre os quais, estes bancos públicos passaram a adicionar taxas de juros ativas e spread para calibrar o risco das operações apoiadas diretamente ou sob repasse de outros bancos públicos ou privados.

Este perfil permanece o mesmo até hoje (o que mudou foi o número de bancos públicos estaduais, comerciais e de fomento, a maioria dos quais foi extinta no bojo do ajuste fiscal promovido pela Lei de Responsabilidade Fiscal , a LRF, a partir do ano 2000).

Criou-se assim um mecanismo de captação e aplicação destas poupanças institucionais com lastro parafiscal (o mais das vezes) que ainda é onerada por mecanismos como as cobranças do tomador final de del crederes e spreads que tem um impacto de até 3,5% a 4,0% sobre o volume de recursos alocados para o financiamento da formação de capital o que não é pouco se considerado apenas o volume desejado de recursos para a infraestrutura, ou algo como R$ 1,2 trilhão, ou seja, por volta de R$ 50 bilhões ,

Ou seja, ao longo do tempo, não foram as fontes de poupanças livres que foram mobilizadas para suprir a necessidade de recursos demandada para a realização dos projetos de investimento de que necessitava o país (em projetos conduzidos pelos empreendedores privados nacionais ou estrangeiros ou pelo setor público).

Num país onde o capital para investimento era escasso, se mobilizaram recursos de originação compulsória incidentes sobre a renda e a produção gerada. Ou seja, recursos originados através da cobrança direta de impostos, taxas ou contribuições fiscais ou parafiscais de toda a ordem, alocadas sob a forma de programas de créditos de longo prazo para determinadas empresas, setores ou regiões.

O baixo custo de captação gerava tanto custos finais de alocação diferencialmente mais baixos quando confrontados com outras fontes de alocação que disputavam as poupanças livres disponíveis no mercado quanto prazos maiores para a sua utilização eis que, por serem gerados de forma compulsória, via a arrecadação primária, não havia necessidade de retorno aos seus dotadores originais, senão às contas gráficas dos fundos e programas que eram a partir deles constituídos.

Evidente que, em termos de equilíbrio geral, o que se imaginava é que a alocação gerada através desta base diferenciada, gerasse na outra ponta apoio a projetos e empreendimentos públicos e privados que gerassem retornos que suprissem e até mesmo superassem a valor futuro, o ônus da oneração criada pela diminuição da renda disponível a valor presente, sobre àquelas fontes que originaram a captação compulsória destes recursos de base fiscal ou parafiscal.

Como esta conta (sic) nunca foi feita ou acompanhadas ou gerenciadas acabou-se, por outro lado, a se criar um conjunto de distorções.

Primeiro, estes recursos eram alocados na economia preferencialmente através de crédito. Ou seja, ainda que se destinassem a projetos de retorno mais longo, seus resgates se dariam sob a forma de juros sobre o principal captado independente de flutuações da conjuntura ou das sazonalidades de operação e de geração de valor dos projetos apoiados.

Segundo, estes recursos por serem drenados pelo poder público seriam repassados diretamente como linhas de crédito ou por aportes de capital através de bancos onde os donos do capital também fossem o governo ou instituições governamentais: se bancos privados os quisessem utilizar, não só teriam que pagar pela intermediação como cumprir normas de alocação pré definidas pelos dotadores públicos. E ainda, passarem a ser os responsáveis pelo risco de crédito dos clientes finais: ou seja, em caso de inadimplemento, teriam que pagar os dotadores públicos para depois se ressarcirem junto aos tomadores finais dos recursos assim intermediados.

Terceiro, o custo do dinheiro do longo prazo, ficou mais barato do que o custo do dinheiro do curto prazo (artificialmente, por claro)!

O preço da intermediação e os riscos de ressarcimento neste caso por óbvio , seriam sempre transferidos ao custo final dos mútuos (ou pagos pelo tomador final, o que dá no mesmo: ou seja, oneram-se recursos tomados da sociedade, remunerando duas vezes a intermediação dos recursos, até que se chegue ao seu tomador final, sem mecanismo de controle de alocação ou retorno para se saber se este passeio afinal gerou mais valor do que tirou quando de sua extração das fontes fiscais ou parafiscais que as originaram).

Mais curioso é se concluir (sic), a contrario sensu, que custa mais caro tomar recursos lastreado em poupança livre via mercado de capitais ou a futuro ou via outros mecanismos de captação de mercado do que através das linhas de crédito de bancos públicos

Ainda que o crédito não seja, a priori, o melhor mecanismo para custear a formação de ativos de longo prazo de maturação, por que não se permitir que todos os agentes de intermediação de crédito tenham acesso à mesma fonte de dotação de recursos fiscais ou parafiscais?

Por que a modalidade tem que ser só através do crédito?

Se são fontes de base fiscal e parafiscal extraídas de quase todos na sociedade porque também não permitir sua alocação a todos os intermediadores de liquidez dos mercados de crédito, de capitais ou de futuros (estes últimos quando para compor recursos em fundos com base na captação de poupanças livres ou para compor fontes para comprar recebíveis ou direitos emergentes de concessões entre outros produtos não financeiros) economizando, pelo menos os custos desnecessários sobre a intermediação destes recursos?

Talvez a busca pelo ajuste e pelo equilíbrio fiscal ajude a romper com estes velhos paradigmas: e se buscar as fontes mais adequadas para o custeio de projetos de longo prazo, nos mercados de capitais e de futuros. E, apenas subsidiariamente, no mercado financeiro, de crédito.

Em paralelo, por certo, com a diminuição do déficit público há menos endividamento do setor público e, portanto, menor pressão sobre o custo de captação do dinheiro de longo prazo: como resultado, caem as taxas de juros no curto prazo. E, por reflexo, a poupança livre enquistada em títulos há que procurar outras formas para sua reprodução ao longo do tempo.

Neste cenário e , gradativamente , as poupanças livres passam a ter no país o papel que devem ter para ofertar meios para a formação de capital de longo prazo (como na infraestrutura, por exemplo).

O que irá assegurar maior oferta de recursos originadas em fontes não financeiras (substitutas do crédito) em operações de mais longo prazo: até porque, como em qualquer outra parte do mundo, o retorno do capital aplicado no longo prazo é maior do que o retorno da aplicação do capital de giro curto: o que torna mais atrativos, ainda, os ativos formados no segmento de concessões e concessões sob PPP.

Enviado por Saulo Krichanã ... em dom, 30/11/2014 - 10:08

O estreitamento fiscal e a elevada alavancagem das grandes empresas nacionais não são problemas novos quando se discute o cenário dos investimentos em infraestrutura: eles apenas têm sido jogados para debaixo do tapete, como tantas outras questões estruturais que rondam a economia brasileira.

As dificuldades adicionais que podem emergir com a eventual declaração da inidoneidade de várias dessas grandes empresas, apenas antecipa a busca de soluções para a sua superação.

Um ponto de partida pode ser focar a captação de recursos sobre o produto final dos projetos de concessão: os ativos e serviços que serão gerados e que são expressos nos que se pode chamar de Direitos Emergentes da Concessão (os DEC).

Em princípio, estes ativos e serviços serão gerados em prazos médios nunca inferiores a cinco anos: e os investimentos (CAPEX) a serem realizados e ressarcidos, assim como a prestação de serviços que lhes são implícitos ou associados (OPEX), sendo pagos pelos usuários finais através de tarifas (nas concessões plenas) ou direta ou complementarmente pelo Poder Concedente (no caso das concessões administrativas ou patrocinadas), sempre incorrerão em riscos de performance ou de conjuntura – até mesmo pelo prazo em que serão realizados – constituindo-se, pois, em investimentos que poderão (ou deverão mesmo) se defrontar com riscos variáveis ao longo de seu processo de execução.

Por mais que as variáveis de demanda pelos bens e serviços assim como as de mudanças tecnológicas, ambientais e institucionais tenham sido cogitadas e mitigadas, não há como evitar que ocorram mudanças não esperadas ou que não venham a ocorrer até a maturação desses investimentos.

Assim, por princípio, o funding ideal a ser mobilizado para as operações de concessão são os recursos de renda variável: são os recursos de equity puro (emissão primária de capitais) ou de equity híbrido, como são os recursos mobilizados através de fundos de investimento (com lastro em cotas colocadas para captação junto a setores interessados na formação destes ativos ou junto a fundos de previdência e de reservas de seguradoras).

Estes recursos, não são recursos de dívida.

E, como é claro, não oneram os passivos das SPE cuja constituição são exigidas pela legislação das concessões.

Sendo assim, o que se exige do empresário que irá formar os ativos (CAPEX) é que eles possuam e apresentem aos acionistas diretos ou indiretos das SPE (quando se constituem os Fundos de Investimento para alocar nos projetos as poupanças livres) é a sua atestação de saber fazer, lastreada no seu currículo operacional e colateralizada por seguro garantia ou seguro performance que comprove a capacidade de perfomar ativos com a complexidade exigida pelos documentos editalícios das concessões.

Outra forma de captação de recursos que não oneram o capital das SPE das concessões é a colocação dos Direitos Emergentes das Concessões (os DEC), na BM&F BOVESPA.

Diretamente ou através da colocação através de Fundos de Investimento, a colocação dos DEC permite ampliar o conjunto dos financiadores interessados em financiar os projetos de infraestrutura.

Numa concessão plena (onde as tarifas remuneram os investimentos), por exemplo, as SPE podem denominar estes DCE nas unidades de medida que são objeto dos projetos de infraestrutura: assim, podem emitir os DEC em seus equivalentes em MWH (quando se tratar de projetos na área de energia); ou em m3 quando se tratar de projetos na área petróleo, águas ou gás; ou de m2 em projetos nas áreas de construção de moradias ou da disponibilização de áreas para a construção de parques tecnológicos, centros administrativos, unidades prisionais ou construções para o desenvolvimento de atividades do poder judiciário ou do poder legislativo.

As unidades de fretamento de cargas e passageiros poderiam denominar os DEC nas áreas de ferrovias, transporte e mobilidade de toda a ordem (inclusive nas áreas urbanas das grandes cidades), assim como outras unidades de tonelagem podem denominar os DEC que iriam carrear recursos para a formação de ativos e serviços nas áreas de portos e de terminais logísticos de cargas e mercadorias de interesse social, como as de comercialização de produtos hortifrutigranjeiros e daí por diante.

Nas concessões onde não existe a figura das tarifas para remunerar direta ou parcialmente os investimentos (no caso das concessões administrativas e patrocinadas colateralizadas por fundos garantidores), o Poder Concedente lança ele próprio os DEC lastreados em Fundos Garantidores e licita a operação de concessão exigindo a criação de uma SPE que tenha em seu capital os representantes dos detentores do DEC – que contratarão os formadores de CAPEX e os dotadores do OPEX com base em seus currículos operacionais e dos seguros garantia que apresentem para sua qualificação na concessão.

O Poder Concedente pode também licitar em separado a construção do CAPEX e do OPEX, ambas lastreadas pela colocação dos DEC: os formadores de ativos são contratados por SPE de Fundos Imobiliários e os prestadores de serviços são contratados pelos gestores da SPE constituída que carregará os DEC até a maturação dos projetos de concessão.

O resgate dos DEC se fará à medida que os ativos e serviços sejam remunerados pelas tarifas (no caso das concessões plenas) ou pelos pagamentos totais ou parciais das contraprestações pecuniárias (no caso das concessões sob PPP).

Não oneram tarifas ou contraprestações com o custo das exigências de bancos para captar crédito ou empréstimos ponte.

Só usam crédito lastreado pelo Tesouro Nacional, em complemento aos investimentos nas concessões.

O primeiro post deste BLOG ( em 8 de outubro deste ano) analisou os documentos editalícios de dois projetos de PPP de Iluminação Pública colocados à consulta pública pelos governos municipais das cidades de São Paulo e de Itatiba.

Neste mês de novembro, em Itatiba já foi definida a data para a licitação pública (dia 22 de dezembro); e em São Paulo, após uma primeira Audiência Pública, estima-se que até o primeiro trimestre de 2015 seja realizado o certame para a escolha do vencedor do projeto da prefeitura paulistana.

Na PPP de Itatiba, o contrato a ser licitado é da ordem de R$ 120 milhões (nos 240 meses de execução da PPP), envolvendo uma contraprestação da ordem de R$ 500 mil mensais (valor a ser bidado a menor pelos concorrentes da licitação), envolvendo uma Rede de Iluminação Pública (RIP) com 13.823 pontos de iluminação. Em São Paulo, o número de pontos da RIP paulistana é de 580.000: e o valor estimado do contrato é da ordem de R$ 7,2 bilhões nos 288 meses em que se executará a PPP, a partir de um valor mensal de contraprestação que terá como valor máximo a ser bidado para menor pelos licitantes, o valor de R$ 25,4 milhões mensais.

O lastro para o pagamento das empresas que vierem a vencer o certame licitatório é o mesmo: as contribuições para a iluminação pública (COSIP), cuja arrecadação mensal tanto em Itatiba quanto em São Paulo deve ser suficiente para o custeio das atividades operacionais a serem incorridas na execução das PPP (ou os gastos estimados de OPEX) quanto para a amortização do capital próprio ou de terceiros que vierem a ser mobilizados por estes investimentos (ou os gastos estimados de CAPEX). Adicionalmente, a arrecadação do COSIP também deverá ser utilizada para compor a garantia pecuniária que deverá ser usada pelos licitantes, como Fundo Garantidor, junto a instituições financiadoras que vierem a ser mobilizadas para o financiamento dos investimentos previstos pela PPP.

Ou seja, em ambos os casos, a fonte básica de geração de caixa é uma fonte parafiscal de recursos: ou seja, não é um imposto progressivo que incida sobre a parcela de renda transformada em patrimônio ou que incida sobre transações de movimentações deste estoque de riqueza (como o IPTU ou o ITBI), nem tão pouco um imposto que incida sobre a produção de serviços ou do retorno sobre a produção de bens (como ISS ou o retorno do ICMS ou as transferências de impostos de competência federal vias os fundos constitucionais que retornam para os locais onde foram gerados).

Pelo contrário até: no caso paulistano, a COSIP é uma contribuição altamente regressiva, eis que incide sobre os domicílios residenciais ou de natureza não residencial, independente do nível de consumo de energia elétrica: ou seja, unidades residenciais pagam a mesma COSIP no centro ou na periferia assim como unidades de produção pagam a mesma taxa independente do porte das empresas consumidoras de energia.

Os valores da COSIP são arrecadados pelas empresas distribuidoras de energia diretamente das contas de consumo mensal de energia e são depositadas num FUNDO MUNICIPAL DE ILUMINAÇÃO PÚBLICA (os FUNDIP) e só podem ter como destinação final, gastos de custeio e de investimentos ligados à gestão da RIP nas duas cidades em questão: possuem personalidade jurídica própria, seu fluxo de recursos é contínuo e renovado mês a mês e o valor da COSIP é reajustado na mesma proporção dos reajustes das tarifas recebidas pelas distribuidora em suas áreas de cobertura. Da mesma forma, flutuações de conjuntura que impactem os agregado fiscais das prefeituras não atingem a arrecadação desta contribuição que serve de lastro para a execução das PPP.

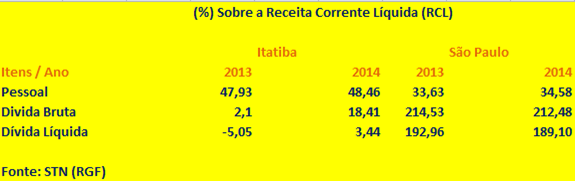

A situação fiscal de ambas das duas prefeituras, aliás, mostra porque sem os recursos da COSIP, seria mais difícil comprometer recursos da geração fiscal própria dos dois municípios, para a execução desses projetos de IP:

Em Itatiba, os gastos com pessoal em relação à RCL estão muito próximos dos limites de alerta recomendados pela Lei de Responsabilidade Fiscal (LRF), que é de 48,60%. E embora o nível de endividamento bruto e líquido seja baixo (embora tenha crescido mais de 10 vezes entre 2013 e 2014), a captação de recursos financeiros para realizar investimentos diretamente (ou para realizar aportes em projetos de PPP) poderia ser dificultado pelo indicador de gastos de pessoal.

Já em São Paulo, com gastos de pessoal bastante baixos em relação aos limites da LRF, os níveis de endividamento são muitissimos elevados: eles são em muito superiores aos limites admitidos para endividamento dos municípios (de 120% da RCL) e, memso com ligeira melhora entre 2013 e 2014), estão longe de refletir uma situação fiscal que estimule investimentos em parcerias que requeiram contrapartidas ou criação de fundos garantidores para viabilizar o retorno de investimentos privados em projetos de concessão.

Mas, diferenças de porte e semelhanças fiscais à parte, é sobre a concepção dos dois projetos que vale a pena refletir.

A concessão paulistana é o que se poderia chamar de uma concessão de um projeto específico: o de modernização, ampliação e melhoria de serviços associados à prestação dos serviços de IP (o que não é pouca coisa em se tratando da dimensão física da RIP da cidade).

Afinal. são grandezas como 580 mil pontos de iluminação em 17 mil km de vias onde estão localizados os pontos de iluminação, afora os milhares de equipamentos e acessórios (16 mil transformadores e 53 mil células fotoelétricas, entre outros) e uma necessidade de implantar serviços básicos de gestão desta RIP para os usuários finais, que hoje precisam ligar (várias vezes) para o poder concedente para conseguir a troca de equipamentos com deficiência e para o atendimento de outros serviços acessórios (roubo de fios, vandalização de luminárias, e daí por diante).

Já o projeto de Itatiba é o que se poderia chamar de uma concessão de um conjunto de projetos onde a RIP é o elemento integrador da prestação de uma série de serviços que podem gerar economias para o poder concedente local, além daqueles que serão (por certo) propiciados pela modernização da RIP atual. E que, mais além, serviços estes que poderão ser estendidos para os demais agentes da economia local (como empresas e contribuintes individuais), o que pode se constituir em uma fonte acessória de receitas para o Parceiro Privado que vier a ser o concessionário deste projeto, até mesmo reduzindo (otimizando) a utilização da COSIP que lastreia a operação.

No caso, também, ressalte-se que embora possuindo um RIP bem menor, o projeto de Itatiba prevê uma fase inicial de levantamento para a devida e necessária reconfirmação da qualidade e das reais necessidades de adequação da rede atual. Esta fase também definirá (ampliando ou não) as necessidades de desempenho e acessibilidade da RIP que serão transformados em indicadores que serão utilizados na definição dos SLA (Service Level Agreement) ou dos QID (Quadro de Indicadores de Desempenho), que serão componentes importantes para definir os ganhos dos concessionários e medir a eficácia da gestão do que se pretende para o RIP enquanto objeto do projeto desta PPP.

Afora este diferencial que pode definir e adequar a necessidade real das transformações que se deseja alcançar pelo projeto de PPP o que se mostra mais interessante é o aproveitamento desta intervenção na RIP para utilizar a mesma plataforma que será implantada pelo projeto para gerar uma série de atividades que podem utilizar os pontos de iluminação para prover simultaneamente a gestão da frota de veículos da prefeitura local (um total de 343 veículos, entre eles os 66 ônibus urbanos e 23 veículos escolares), o monitoramento remoto da vigilância e segurança de 155 prédios públicos (entre escolas, hospitais e unidades de saúde diversos), o monitoramento e getsão dos gastos de utilidades aferidas por medidores e registros de águas, luz e gás), o controle dos semáforos que cobrem a sinalização da cidade, que serão centralizados em uma única CENTRAL DE CONTROLE OPERACIONAL (CCO) que colocará a gestão deste acervo de informações nas mãos do administrador público.

Reafirme-se que estes serviços podem vir a ser compartilhados por outros interessados que não apenas o poder concedente desde que este este uso ou gestão compartilhada não altere (comprometendo) os objetivos perseguidos pelo projeto de PPP do município: pelo contrário, a eventual viabilidade deste compartilhamento pode se constituir em fonte de receitas acessórias do concessionário da PPP que pode ou dividir parte dos ganhos com o Poder Concedente (que pode usr estes fluxos como fonte auxiliar para securitizar outras PPP em outras áreas da administração pública) ou utilizar estes recursos para utilizar menor montante da fonte de geração de recursos primária deste projeto, que são os recursos da COSIP.

Ou seja, o gestor público em Itatiba, utilizou de maneira criativa e inteligente a fronteira de possibilidades que se deve explorar na concepção de um projeto de concessão (ou de concessão sob PPP): mais do que a simples troca de lâmpadas por mais que esta troca se mostre necessária , o gestor público foi mais além ao perceber que os 13.823 pontos de IP constituíam na verdade 13.823 pontos de uma REDE AUXILIAR DE COMUNICAÇÃO (RAC) , e que cobre toda (ou boa parte) do perímetro urbano, e que a partir dela, a RAC poderia carregar outros elementos de geração de valor, a partir do uso compartilhado de tecnologias diversas mas complementares, criando, enfim, uma fonte muita rica de possibilidades de natureza NEGOCIAL que podem (como devem mesmo) agregar valor à esta intervenção via o modelo das concessões.

São abordagens deste tipo que fazem a GRANDE DIFERENÇA entre se encarar o objeto de qualquer concessão como um NEGÓCIO a ser refletido e repensado e não a mera mudança do gestor de um projeto, trocando-se o gestor público pelo gestor privado: ora, isto é de um reducionismo absurdo e que em nada agrega à melhoria dos serviços públicos que qualquer projeto de concessão deve (ou deveria) perseguir!

Outro ganho derivado que a escolha deste caminho permitiu, é a possibilidade de se multiplexar várias intervenções a partir de uma única ação: o que por certo germinará outras fontes de ganhos de gestão e de orçamento em vários outros pontos da administração pública.

Este conjunto de ganhos é que permite inferir, por outro lado, que a concessão paulistana poderia ser refletida por outro ângulo.

Afinal, controle de semáforos, gestão de frota, monitoramento de segurança e de acesso assim como de consumo de utilidades em prédios públicos ou nas vias públicas, são elementos de gestão presentes em todas as unidades federadas em maior ou menor intensidade: afora muitas outras funções deste tipo para não se dizer da necessidade de se contar com um CCO que monitore e torne mais segura a vida dos cidadãos em qualquer cidade.

Os personagens que costumam assombrar a tomada de decisões, seja no setor público seja no setor privado (os inevitáveis Todo Mundo de Oliveira, Tanto Faz de Almeida e o indefectível JP Deuta) por certo iriam vociferar e dizer: ora, mas isto só é possível porque se está falando de uma cidade média e não de uma megalópoles como a cidade paulistana.

Na verdade, o que o Modelo de Itatiba permite considerar ou inferir é que o Modelo Paulistano talvez precisasse ser considerado para ser executado a partir da sua divisão em LOTES, com vários concessionários, e não apenas em um ÚNICO lote, com apenas um concessionário.

O país precisa refletir melhor sobre as experiências de grandes (e magalópicas) cidades não por acaso as principais capitais do mundo onde se dividem em quarteirões ou em km2 (e, portanto, em LOTES), a gestão concessionada de vários serviços públicos como varrição, coleta e limpeza de ruas, segurança, iluminação pública, segurança e outros serviços de natureza pública.

Ainda que outras funcionalidades como a gestão dos semáforos, por exemplo, no caso paulistano já tenham sido objeto de licitação recente, é estranho que a não consideração de outras funcionalidades do uso de uma rede de 580 mil pontos que cria uma estupenda REDE AUXILIAR DE COMUNICAÇÃO: mais uma argumento que o gigantismo do projeto conspira para o uso mais racional dos recursos do COSIP.

O uso por LOTES, permitiria otimizar o uso de outras funcionalidades a partir da extensa rede de comunicações que se poderia utilizar a partir deste projeto de IP na cidade.

Os próprios parques públicos ou a implantação de ciclovias e outros meios de mobilidade urbana alternativas, são geridos por concessões entre os parceiros públicos e privados, quando se fala das intervenções das concessões sobre o solo urbano, em outras grandes cidades do mundo. E todas não prescindem da necessária consulta e inclusão das demandas sociais na tomada de decisão dos agentes públicos.

Com o resultado das licitações previstas (e por seus desdobramentos) por certo voltaremos a falar do assunto, neste espaço.

No período eleitoral, os candidatos majoritários muito falaram em revascularizar as Concessões e as PPP para ajudar a dar um choque de investimentos no país.

As PPP estarão fazendo 10 anos ao final deste ano: e as concessões – embora existam desde o segundo império --, no seu formato atual farão 20 anos em 2015.

Como se estivessem redescobrindo a pólvora, as propostas vagas desconheceram o estrangulamento fiscal e os altos índices de endividamento da maior parte dos estados e municípios (e do próprio governo federal), o que dificulta gerar contrapartidas pecuniárias e constituir Fundos Garantidores no caso das PPP. Como pareceram ignorar que boa parte do setor privado que “puxa os investimentos em concessões” está chegando perto de limites de concentração de créditos e riscos de crédito junto às principais casas bancárias do país.

Vai daí, que o que podia ter sido discutido – novas formas de alavancar investimentos em projetos de infraestrutura – sequer foi cogitado.

Num país onde o maior (por que único) banco de fomento rejeita financiar projetos via ”project finance“, é incompreensível que os modeladores de negócio continuem a preferir mecanismos fundeado em dívidas e sequer considerem a emissão primária de ações do capital das SPE concessionárias (ou o uso dos Fundos de Investimentos), assim como a securitização dos recebíveis a serem performados pelas SPE das concessionárias dos projetos de infraestrutura ou, mesmo, a venda a futuro destes mesmos recebíveis através da BM&F. Até porque estes mecanismos não geram dívidas e liberam o capital das SPE para garantias complementares para alguma tomada de crédito para alavancar as taxas de retorno dos projetos concessionados.

No caso dos recebíveis pode-se, inclusive, denominar os DIREITOS EMERGENTES das concessões nas unidades de medida dos seus mercados específicos, como o MWH (no mercado de energia (inclusive da energia gerada via tratamento de resíduos sólidos e para a iluminação pública); o m3 (de gás ou águas); o m2 de projetos de desenvolvimento urbano e imobiliários (como os parques tecnológicos, os Centros Administrativos e semelhantes); os equivalentes em fretes de transporte urbano ou metro-ferroviários); ou em TPB ou equivalente em tonelagem para construção de navios ou da construção, equipagem e operação de portos, ou os km2 de rodovias; ou, mesmo, o número de vagas em presídios / escolas / hospitais / creches.

Assim, no vencimento, investidores apropriariam ganhos das taxas de desconto sobre o “Contas a Receber” das SPE, ou utilizariam as “unidades de medida” físicas geradas para consumo próprio ou para revenda a terceiros, criando mercados secundários de liquidação, o que ajudaria a regular preço e volatilidade nestes mercados.

Dirão alguns que com o custo do dinheiro do BNDES, é mais barato -- mesmo trocando “project finance” por “corporate finance“, do que abrir capital de SPE de Concessionárias e de levantar recursos via a venda de DIREITOS EMERGENTES DE CONCESSÂO na BM&F.

Ora, quem paga o custo do “corporate finance” é a tarifa ou a contraprestação (afora a intermediação que custa cerca de 2% ao ano do quantum de PIB a ser gasto em infraestrutura para suprir o seu hiato, ou algo como R$ 25 bilhões a R$ 30 bilhões em 05 anos).

Na verdade, num país que é capitalista sem capital próprio (bancado via o funding parafiscal atravessado pelo maior (por que único) banco de fomento do país), não se usar mecanismos de capital ou de recebíveis corresponde a (mais uma das) muitas e mais imperfeitas formas de alocação de recursos e preços relativos da economia brasileira: e é este o nosso “custo Brasil” mais grave e submerso (porque só falamos do custo Brasil visível que é o da atrofia física da infraestrutura).

Este “custo Brasil” submerso e invisível do falso crédito que alavanca e substitui o custo do risco, fazendo que o dinheiro de longo prazo custe (sic) mais barato do que o dinheiro de curto prazo é que é como um “germe de nêutrons” que vai comendo por dentro (e silenciosamente) a produtividade do capital no país.

Recursos saudáveis (sic) de longo prazo para alavancar concessões sob qualquer forma são os recursos que se fazem sobre os recebíveis a serem gerados pelos DIREITOS EMERGENTES DE CONCESÂO (a presente ou a Futuro, via contratos ou cotas de fundo de recebíveis negociados a futuros na BM&F).

Ou os recursos de capital diretos (via emissão primária para abertura de todo ou de parte do capital das SPE das empresas concessionárias de projetos de infraestrutura sob quaisquer das formas de concessão (inclusive aquelas sob as modalidades de PPP)) — ou os recursos de capital indiretos (via a estruturação de Fundos de Investimento de Participação, os FIP IE) –, são as formas saudáveis (sic) de alavancagem dos projetos de concessão porque não oneram pelo juro parasitário os retornos sobre o investimento nas concessões.

O resto é a síndrome dos juros parasitários: engorda a tesouraria dos bancos e mingua a produtividade do capital dos concessionários de serviços de infraestrutura.

(*) Saulo Krichanã é Diretor Geral do ISITEC, CEO da SK Estruturadora e editor do blogconppp.com

17/10/2014 às 05h00

Quem desatar o nó fiscal fará deslanchar a economia

Por Saulo Krichanã

No debate sobre a situação fiscal da economia brasileira, comparam-se dados sobre o endividamento líquido do país, em relação ao seu Produto Interno Bruto.

Abstraindo-se o perfil da dívida - ou seja, seus prazos e custos médios - procura-se justificar a necessidade (ou não) de se gerar maior ou menor superávit primário das contas públicas nacionais, para retomar a confiança dos mercados: notadamente após duas das três principais agências internacionais de risco, terem feito flutuar as notas de avaliação do país.

Para o (e) leitor comum, como explicar que a dívida de todos (dívida pública) em relação à produção gerada por todos (o tal do PIB) pode vir a gerar um acréscimo de impostos ou uma redução dos investimentos que impeça o acesso aos serviços públicos essenciais e, por vias tortas, dificulte (ou vede) o acesso a bens e serviços outros de necessidades menos essenciais?

A questão fiscal, que é a mais importante, tem sido empurrada para baixo do tapete nos últimos 15 anos

Mas, quem faz (sic) a dívida pública é o governo, o que enseja que o que se cobra de impostos não é suficiente para o custeio demandado do governo.

O correto seria saber - de início - se o que o governo gera na execução de suas contas é suficiente para honrar o que "ele" deve para todos (ou em nome de todos). Afinal, o PIB é de todo o país (o tal do "meu, o seu e o nosso produtinho"; ou na dimensão financeira, "o meu, o seu e o nosso dinheirinho").

Assim, seria desejável saber se a Receita Corrente Líquida (RCL) da União gera lastro para enfrentar suas necessidades do dia a dia, tal como qualquer ente público ou ente privado: e se, sob este conceito, o endividamento bruto e líquido (isto é, descontados o caixa e os haveres financeiros) sustentaria, por exemplo, investimentos próprios ou os que parceiros privados poderiam vir a fazer, nas modalidades de Concessões e Parceria Público Privada, para evitar o uso de recursos da União.

Avaliar este "risco" é como avaliar os vários editais e contratos de concessão que Estados e municípios têm lançado a mercado. E que têm tido um percentual de sucesso modesto se considerado o número dos contratos assinados sob os institutos das concessões: notadamente as modalidades de concessões administrativas e patrocinadas, que são as modalidades de concessão das PPP.

Com efeito, (e tal como se faz na análise das contas públicas de Estados e municípios nos seus chamamentos ou nas PMI que eles demandam do setor privado), a Receita Corrente Líquida (RCL) da União (dados fechados da STN, na RGF de 2013), é de R$ 626 bilhões: até 1% da RCL poderia ser comprometido em operações de PPP (ou pouco mais de R$ 6 bilhões por ano).

Pela Lei de Responsabilidade Fiscal (LRF) - a que a União também está sujeita - as despesas brutas de pessoal da União são de 23% da RCL (algo como R$ 394 bilhões): o limite de alerta da LRF é de 34% (há folga aquMas a relação Dívida Bruta (DB/RCL) da União é de 477% (dívidas de crédito e precatórios, por exemplo) ou algo como R$ 3,1 trilhão para uma RCL de R$ 626 bilhões. Descontado o caixa, e outras disponibilidades, a relação passa para 170% da RCL. Em estresse de risco, imagina-se que não se utilizará a liquidez para pagar dívidas. Assim, a relação a considerar é a DB/RCL que, no caso, fica acima das 3,5 vezes a RCL que a LRF lhe fixou de limite de endividamento.

Para comprar uma casa em 20 anos, não se pode comprometer mais do que 30% do salário. E se antes da prestação as dívidas já forem maiores que o salário?

Não há, pois, poupança fiscal líquida - como não há em muitos Estados e municípios, para sustentar contraprestações de PPP). Todos (União e entes federados) estão sofrendo com o menor PIB, que encurta o cobertor da arrecadação; os entes federados ainda têm que peitar os efeitos adicionais das desonerações de impostos (para alavancar consumo), assim como carregar dívidas da LRF.

E note-se que (estranhamente ninguém lembra) os juros cobrados pela LRF previam um crescimento do PIB da ordem de 4% ao ano, para se pagar o serviço financeiro das dívidas que foram repactuadas com a União, por 30 anos, no ano 2000!

Com um PIB de crescimento fracionado, como pagar estas dívidas?

Ou seja, a geração de poupança fiscal está, sim, muito prejudicada. E enseja, sim, muitas interrogações. Ou questões como: se não há poupança fiscal, as rotundas reservas externas cresceram turbinadas como? Se não havia "caixa primário" se colocou papéis de dívida para formar estas reservas, cevando mais dívidas? Aí, a questão dos custos e do perfil desta dívida no tempo, são, sim, muito relevantes.

A União tem a ABGF para ancorar dúvidas e dívidas: os entes federados estão fora desta ferramenta. É preciso que o Tesouro Nacional aceite suas dívidas ativas como pagamento e os compensem pelas desonerações involuntárias, abatendo estes valores de suas dívidas fundadas.

A questão fiscal, pois, não apenas é: na verdade, tem sido a questão de fundo mais importante da economia brasileira, e empurrada para baixo do tapete, nos últimos 15 anos.

Quem desatar este nó fará deslanchar a economia brasileira. Quem viver verá.

Saulo Krichanã é Diretor Geral do Instituto Superior de Inovação e Tecnologia (Isitec), CEO da SK Estruturadora e editor do www.blogconppp.com.

No debate sobre a necessidade ou não de se promover um choque fiscal na economia brasileira, comparam-se dados sobre o endividamento líquido do país, em relação ao seu produto interno bruto.

Abstraindo-se o perfil da dívida – ou seja, seus prazos e custos médios – procura-se justificar a necessidade (ou não) de se gerar maior ou menor superávit primário das contas públicas nacionais, para retomar a confiança dos mercados: notadamente após duas (das três) principais agências internacionais de risco, terem feito flutuar as notas de avaliação do país.

Para o (e)leitor comum, como explicar que a dívida de todos (dívida pública) em relação à produção gerada por todos (o tal do PIB) pode gerar ou não um acréscimo de impostos ou uma redução dos investimentos que impeça (ou corte) o acesso aos serviços públicos essenciais e (por vias tortas) dificulte (ou vede) o acesso a bens e serviços outros de necessidades menos essenciais (mas não menos necessárias)?

Mas, “pera lá”: quem faz a dívida pública é o governo; e quem faz o PIB é o setor privado, ainda que os serviços e os bens públicos também sejam computados.

O correto não seria saber - primariamente - se o que o que o governo gera na execução de suas contas é suficiente para honrar o que se deve para todo o mundo (inclusive para o público interno, na forma da oferta de bens e serviços)?

Afinal, o PIB é do país (o tal do “meu, o seu e o nosso produtinho”; ou na dimensão financeira, “o meu, o seu e o nosso dinheirinho”).

Sob este prisma, o que se deveria levar em conta – antes do PIB – é que se a Receita Corrente Líquida (RCL) da União gera lastro para enfrentar estas encrencas (sic): e se, sob este conceito, o endividamento bruto e líquido (isto é descontadas o caixa e os haveres financeiros) sobre esta mesma RCL sustentaria, por exemplo, investimentos que parceiros privados poderiam se ver estimulados a fazer, nas modalidades de Concessões e PPP, para evitar uso de recursos da União.